怎么使用Joinquant做實盤行情數(shù)據(jù)-創(chuàng)新互聯(lián)

這篇文章主要為大家展示了“怎么使用Joinquant做實盤行情數(shù)據(jù)”,內容簡而易懂,條理清晰,希望能夠幫助大家解決疑惑,下面讓小編帶領大家一起研究并學習一下“怎么使用Joinquant做實盤行情數(shù)據(jù)”這篇文章吧。

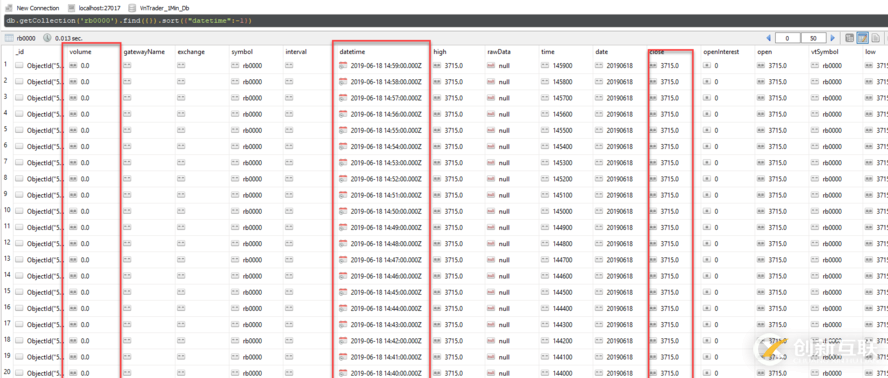

成都創(chuàng)新互聯(lián)公司是一家專業(yè)提供古田企業(yè)網(wǎng)站建設,專注與網(wǎng)站建設、網(wǎng)站設計、H5開發(fā)、小程序制作等業(yè)務。10年已為古田眾多企業(yè)、政府機構等服務。創(chuàng)新互聯(lián)專業(yè)的建站公司優(yōu)惠進行中。如下圖,如果運行行情數(shù)據(jù)下載時候,是在交易日中的話比如2點半或者上午8點,如果填寫的endDate是當天或者之后的日期,那么返回數(shù)據(jù)會自動填充到下午3點交易時候。此時之后的數(shù)據(jù)都是交易量為0,價格就是2點半時候價格。

所以在用作實盤數(shù)據(jù)分析時候,必須要填入endDate的分鐘時間為當前時間,才可以確保不會出現(xiàn)控制。整體代碼更新如下:

# encoding: UTF-8

from __future__ import print_function

import sys

import json

from datetime import datetime,date,timedelta

from time import time, sleep

from pymongo import MongoClient, ASCENDING

import pandas as pd

from vnpy.trader.vtObject import VtBarData, VtTickData

from vnpy.trader.app.ctaStrategy.ctaBase import (MINUTE_DB_NAME,

DAILY_DB_NAME,

TICK_DB_NAME)

import jqdatasdk as jq

# 加載配置

config = open('config.json')

setting = json.load(config)

mc = MongoClient() # Mongo連接

dbMinute = mc[MINUTE_DB_NAME] # 數(shù)據(jù)庫

# dbDaily = mc[DAILY_DB_NAME]

# dbTick = mc[TICK_DB_NAME]

USERNAME = setting['Username']

PASSWORD = setting['Password']

jq.auth(USERNAME, PASSWORD)

FIELDS = ['open', 'high', 'low', 'close', 'volume']

# ----------------------------------------------------------------------

def generateVtBar(row, symbol):

"""生成K線"""

bar = VtBarData()

bar.symbol = symbol

bar.exchange = "SHFE"

bar.vtSymbol = bar.vtSymbol = '.'.join([bar.symbol, bar.exchange])

bar.open = row['open']

bar.high = row['high']

bar.low = row['low']

bar.close = row['close']

bar.volume = row['volume']

bardatetime = row.name

bar.date = bardatetime.strftime("%Y%m%d")

bar.time = bardatetime.strftime("%H%M%S")

# 將bar的時間改成提前一分鐘

hour = bar.time[0:2]

minute = bar.time[2:4]

sec = bar.time[4:6]

if minute == "00":

minute = "59"

h = int(hour)

if h == 0:

h = 24

hour = str(h - 1).rjust(2, '0')

else:

minute = str(int(minute) - 1).rjust(2, '0')

bar.time = hour + minute + sec

bar.datetime = datetime.strptime(' '.join([bar.date, bar.time]), '%Y%m%d %H%M%S')

return bar

# ----------------------------------------------------------------------

def jqdownloadMinuteBarBySymbol(symbol,startDate,endDate):

"""下載某一合約的分鐘線數(shù)據(jù)"""

start = time()

cl = dbMinute[symbol]

cl.ensure_index([('datetime', ASCENDING)], unique=True) # 添加索引

df = jq.get_price(setting[symbol],start_date = startDate,end_date = endDate, frequency='1m', fields=FIELDS,skip_paused = True)

for ix, row in df.iterrows():

bar = generateVtBar(row, symbol)

d = bar.__dict__

flt = {'datetime': bar.datetime}

cl.replace_one(flt, d, True)

end = time()

cost = (end - start) * 1000

print(u'合約%s的分鐘K線數(shù)據(jù)下載完成%s - %s,耗時%s毫秒' % (symbol, df.index[0], df.index[-1], cost))

print(jq.get_query_count())

def jqdownloadMappingExcel(exportpath = "C:\Project\\"):

getfuture = jq.get_all_securities(types=['futures'], date=None)

# list: 用來過濾securities的類型, list元素可選: ‘stock’, ‘fund’, ‘index’, ‘futures’, ‘etf’, ‘lof’, ‘fja’, ‘fjb’.types為空時返回所有股票, 不包括基金, 指數(shù)和期貨

getfuture.to_excel(

exportpath + "Mapping" + str(date.today()) + "futures.xls",

index=True, header=True)

# ----------------------------------------------------------------------

def downloadAllMinuteBar(days=10):

"""下載所有配置中的合約的分鐘線數(shù)據(jù)"""

print('-' * 50)

print(u'開始下載合約分鐘線數(shù)據(jù)')

print('-' * 50)

startDt = datetime.today() - days * timedelta(1)

startDate = startDt.strftime('%Y-%m-%d')

# 添加下載任務

enddt = datetime.today()

endDate = enddt.strftime('%Y-%m-%d %H:%M:%S')

jqdownloadMinuteBarBySymbol('rb1910', startDate, endDate)

print('-' * 50)

print

u'合約分鐘線數(shù)據(jù)下載完成'

print('-' * 50)

if __name__ == '__main__':

# jqdownloadMappingExcel()

#下載主力合約

downloadAllMinuteBar(days=10)

#下載單個品種

# jqdownloadMinuteBarBySymbol('510050.XSHG',startDate,endDate)以上是“怎么使用Joinquant做實盤行情數(shù)據(jù)”這篇文章的所有內容,感謝各位的閱讀!相信大家都有了一定的了解,希望分享的內容對大家有所幫助,如果還想學習更多知識,歡迎關注創(chuàng)新互聯(lián)-成都網(wǎng)站建設公司行業(yè)資訊頻道!

本文題目:怎么使用Joinquant做實盤行情數(shù)據(jù)-創(chuàng)新互聯(lián)

轉載來于:http://www.chinadenli.net/article0/ccigoo.html

成都網(wǎng)站建設公司_創(chuàng)新互聯(lián),為您提供網(wǎng)站營銷、虛擬主機、微信小程序、全網(wǎng)營銷推廣、網(wǎng)站維護、商城網(wǎng)站

聲明:本網(wǎng)站發(fā)布的內容(圖片、視頻和文字)以用戶投稿、用戶轉載內容為主,如果涉及侵權請盡快告知,我們將會在第一時間刪除。文章觀點不代表本網(wǎng)站立場,如需處理請聯(lián)系客服。電話:028-86922220;郵箱:631063699@qq.com。內容未經(jīng)允許不得轉載,或轉載時需注明來源: 創(chuàng)新互聯(lián)

- 做外貿建站好不好?這幾個誤區(qū)要注意了 2015-04-27

- 海珠區(qū)外貿建站公司:專注歐美英文網(wǎng)頁設計制作! 2016-02-07

- 成都外貿建站怎么做? 2015-06-18

- 談談外貿建站為什么要選擇香港服務器? 2022-10-03

- 外貿建站要關注的一些問題 2023-03-05

- 第一節(jié). 外貿建站前必須要了解的網(wǎng)站SEO優(yōu)化知識 2016-03-02

- 外貿建站選韓國vps主機適合嗎? 2022-10-07

- 自助外貿建站不等于企業(yè)網(wǎng)站建設 2016-03-19

- 外貿建站9大注意要點 2015-10-03

- 創(chuàng)新互聯(lián)電商外貿建站的優(yōu)勢! 2015-04-20

- 國內如何選擇專業(yè)外貿建站服務公司,創(chuàng)新互聯(lián)科技告訴你! 2015-05-01

- 外貿建站需要哪些東西??? 2014-07-23